티스토리 뷰

“암보험 진단금 5천만 원 준다는데, 진짜일까?”

결론부터 말하면 가능하다. 단, 가입 시기에 따라 받는 금액이 천차만별이다.

2025년 지금, 고액암 중심으로 보험을 재설계하는 것이 핵심 전략이야.

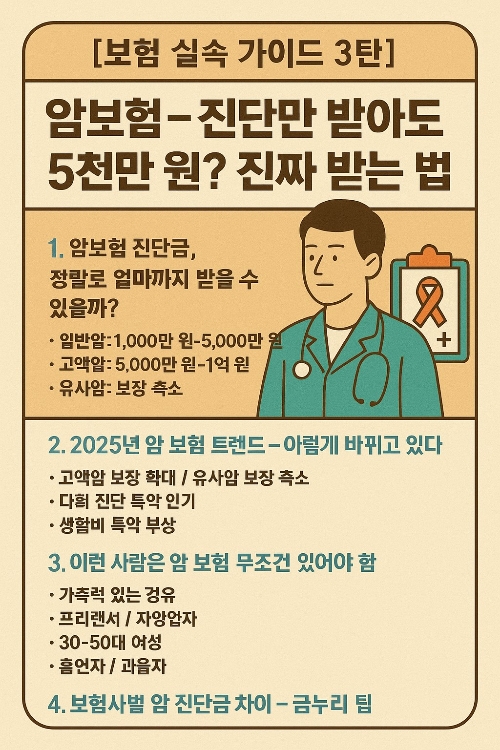

1. 암보험 진단금, 정말로 얼마까지 받을 수 있을까?

일반암: 진단 시 1,000만 원~5,000만 원 보장 가능

고액암(췌장암, 폐암, 골수암 등): 진단만 받아도 5,000만 원~1억 원까지도 가능

유사암(갑상선암, 기타 피부암 등): 보장 축소됨 (대개 100만 원 이하)

> 핵심은 “어떤 암이냐에 따라 보장액이 다르다”는 것.

무조건 암이라고 다 같은 보장이 아니다.

2. 2025년 암보험 트렌드 – 이렇게 바뀌고 있다

고액암 보장 확대 / 유사암 보장 축소

다회 진단 특약 인기: 재진단 시 추가 보장

생활비 특약 부상: 암 치료 중 소득 끊겼을 때 월 100만 원 지급

3. 이런 사람은 암 보험 무조건 있어야 함

가족력(부모나 형제가 암 진단 경험 있는 경우)

프리랜서/자영업자: 암 진단 시 수입 끊길 위험이 큰 경우

30~50대 여성: 유방암, 자궁경부암 등 여성특화 암 보장 중요

흡연자/과음자: 폐암, 간암 고위험군

4. 보험사별 암 진단금 차이 – 금누리 팁

메리츠화재: 고액암 보장에 강함 / 다회진단 가능 / 암생활비 특약 인기

현대해상: 여성암 특화 / 자궁·유방질환 특약 탁월

삼성화재: 보장 범위 탄탄 / 보험금 청구 편의성 높음

DB손보: 가격대비 진단금 비율 우수

5. 암보험 가입 시 꼭 알아야 할 포인트 (2025년 기준)

고액암 따로 특약으로 구성되어 있는지?

유사암 보장은 최소 보장이며, 과장된 광고에 속지 말 것

다회 진단 가능 여부 확인: 1회 진단 후 해지되는 상품은 피하자

한 줄 요약

암보험은 진단 후 치료비보다도 ‘소득 단절 리스크’를 대비하는 보험이다.

5천만 원 받으려면 광고가 아니라, 보장 내용과 특약 조합을 꼼꼼히 따지는 실력이 필요하다.

2025년엔 고액암 중심 + 다회진단 + 생활비 특약이 핵심이다!

'여성 건강 & 산부인과 정보' 카테고리의 다른 글

| [보험 실속 가이드 1-1편]실손보험 구조 완전 정복 – 공제금부터 착한실손까지 (0) | 2025.04.17 |

|---|---|

| [보험 실속 가이드 5탄] 보험사별 꿀조합 추천 – 실속만 골라 담자 (0) | 2025.04.17 |

| [보험 실속 가이드 4탄] 여성을 위한 보험, 진짜 필요한 특약만 콕콕 (0) | 2025.04.17 |

| [보험 실속 가이드 2탄] 운전자보험, 진짜 사고 나면 이게 생명줄이다 (0) | 2025.04.17 |

| [보험 실속 가이드 1탄]2025 실손보험, 아직도 안 들었어? 병원비 파산 막아줄 최후의 보루 (0) | 2025.04.17 |

- Total

- Today

- Yesterday

- 스테이블코인 결제

- 바이낸스

- usdc

- 티스토리 애드센스

- 재난적의료비

- 암보험

- 패시브 인컴

- 실손보험

- USDT

- 병원비절약

- 디지털 자산

- 보험사별비교

- 고수익 전략

- 스테이블코인 예치

- 건강보험 혜택

- CBDC

- 디파이

- 스테이블코인 비교

- 디지털화폐

- 예치 수익

- 테더

- 건강보험공단

- 스테이블코인

- dai

- 병원비 줄이는 법

- 건강보험

- 코인베이스

- 2025 보험정보

- 해외송금

- 실비보험

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |