티스토리 뷰

달러를 싸게 환전하고,

송금 수수료도 아꼈고,

외화예금과 ETF까지 전략적으로 준비했다면

이제 남은 건 단 하나다.

‘어떻게 써야 가장 손해보지 않는가.’

의외로 많은 사람들이 해외에서 돈을 쓸 때

아무 생각 없이 결제하고,

그 결과 쓸데없는 수수료를 내고 있다.

이 글에서는 해외직구와 카드결제에서 돈이 새지 않도록

당장 실천할 수 있는 소비 전략을 정리한다.

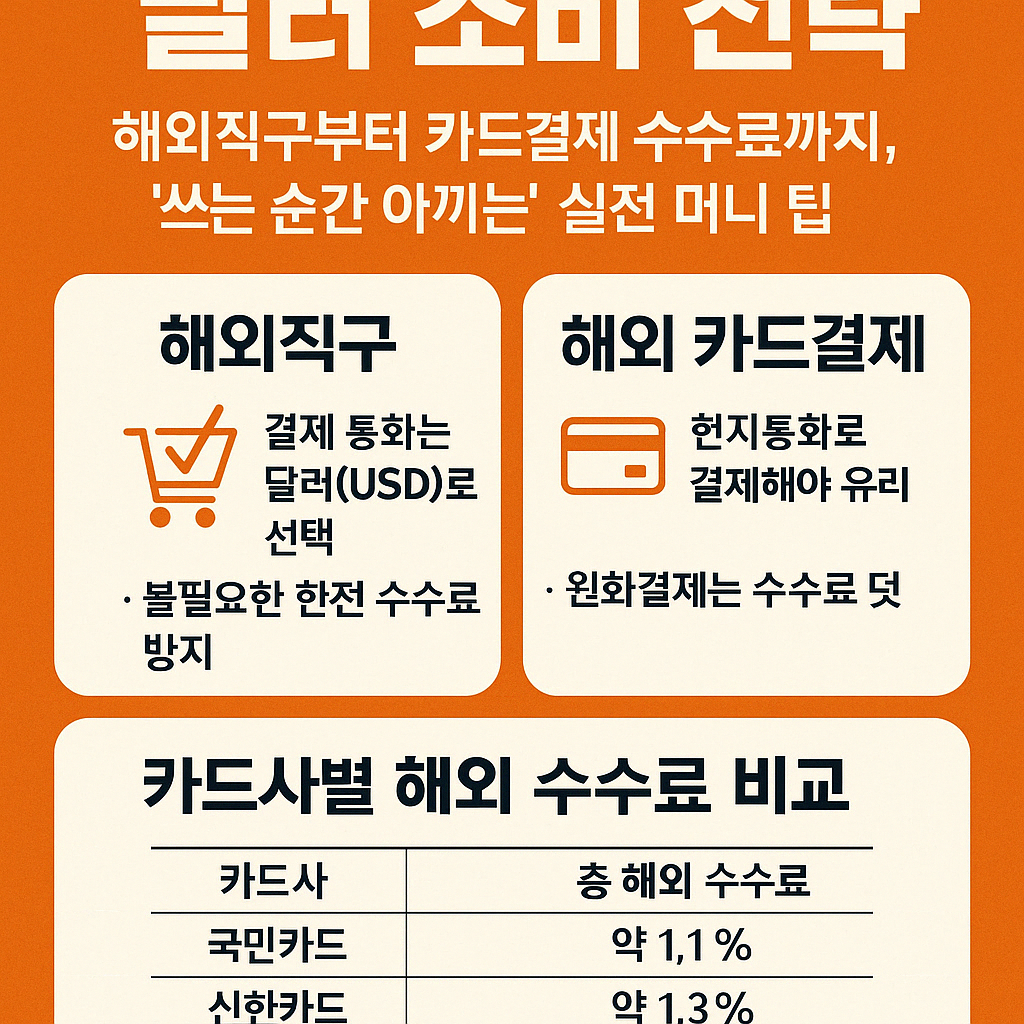

1. 해외직구 – 결제 통화만 바꿔도 수수료가 달라진다

해외 쇼핑몰에서 결제할 때

‘원화(KRW)’ 또는 ‘달러(USD)’ 중에 선택하라는 화면을 본 적이 있을 것이다.

대부분 사람들은 익숙한 원화를 선택한다.

그러나 이 선택이 5~10%의 수수료를 만드는 실수가 된다.

통화 선택은 반드시 ‘현지통화(USD)’로 해야 한다.

원화를 선택하면, 해외 쇼핑몰 측에서 자체 환율을 적용하고

거기엔 대부분 2~5%의 환전 수수료가 포함돼 있다.

같은 제품, 같은 카드로 결제해도

통화 선택 하나로 결제 금액이 수천 원 차이 날 수 있다.

2. 해외 카드결제 – 원화결제는 수수료 덫이다

해외여행 중 카드 결제 시

카드 단말기에서 “KRW로 결제할까요?”라는 메시지가 뜨는 경우가 많다.

여기서도 원화를 선택하면 손해다.

이것을 **DCC (Dynamic Currency Conversion)**라고 부르는데,

이는 현지 결제 시스템이 원화로 자동 환산해주는 기능이다.

하지만 환율이 매우 불리하게 적용되며,

국내 카드사 수수료와 중복 부과될 수 있다.

해외에서는 반드시 현지통화(USD, EUR 등)로 결제하는 것이 정답이다.

3. 카드사별 해외 결제 수수료 비교

해외결제 시에는 다음의 수수료가 적용된다:

- 해외 사용 수수료 (국제 브랜드 수수료 포함): 약 0.8~1.2%

- 해외 서비스 수수료 (카드사 수수료): 약 0.2~0.5%

카드사별 예시:

| 국민카드 | 약 1.1% |

| 신한카드 | 약 1.3% |

| 현대카드 | 약 1.2% |

| 삼성카드 | 약 1.0% |

| 우리카드 | 약 0.9% |

→ 수수료만 놓고 보면 우리카드, 삼성카드 등이 유리하며,

해외전용 체크카드나 여행 특화 카드를 활용하는 것도 방법이다.

결론

달러는 단순히 ‘보유’만이 아닌,

‘소비 전략’까지 세팅해야 진짜 돈이 된다.

모든 단계에서

통화 설정, 결제 방식, 카드 선택만 신경 써도

작게는 수천 원, 크게는 수십만 원까지 아낄 수 있다.

슈퍼달러리치가 되는 길은,

“돈을 아낄 줄 아는 소비”에서 시작된다.

다음 편 예고

8편 – 환전·송금·소비를 하나로 관리하는 외화 통합 앱 소개

똑똑한 앱 하나로 환율 확인, 환전, 송금까지 끝내는 전략

'건강비 절약 & 보험 꿀팁' 카테고리의 다른 글

| 달러 환율 전망 – 전문가들은 2025년 하반기를 어떻게 보고 있을까?당신의 선택을 바꿀 핵심 지표 정리 (0) | 2025.04.16 |

|---|---|

| 외화 관리 앱 추천 – 환전, 송금, 소비까지 한 번에 끝내는 스마트 머니툴똑똑한 사람은 앱으로 환율을 지킨다 (1) | 2025.04.16 |

| 환율 알림과 예약 환전, 실전 설정법 안내모르면 무조건 손해 보는 자동 기능 총정리 (0) | 2025.04.16 |

| 달러 투자? 외화예금과 ETF, 지금 선택은?환율이 불안할수록 중요한 ‘돈을 두는 장소’ (1) | 2025.04.16 |

| 은행이냐, 송금앱이냐 – 송금 수수료 비교 리포트에서 돈의 흐름이 갈린다 (0) | 2025.04.16 |

- Total

- Today

- Yesterday

- 병원비 줄이는 법

- 패시브 인컴

- dai

- 건강보험공단

- 암보험

- 실비보험

- 예치 수익

- 디파이

- 테더

- 보험사별비교

- USDT

- 코인베이스

- 2025 보험정보

- 디지털 자산

- 재난적의료비

- 스테이블코인 비교

- 바이낸스

- 병원비절약

- 스테이블코인 예치

- 실손보험

- CBDC

- usdc

- 건강보험

- 스테이블코인 결제

- 스테이블코인

- 고수익 전략

- 해외송금

- 티스토리 애드센스

- 건강보험 혜택

- 디지털화폐

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |